-

房地产很难暴涨了,年轻人还要不要买房?

一、大背景

(一)经济疲软

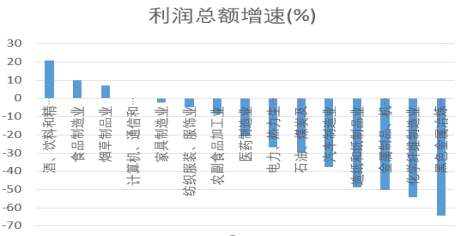

2022年上半年中国GDP增速情况已经公布,为2.5%。这一结果可以说是意料之外,又是情理之中。根据国家统计局数据,全国1-5月份规模以上工业企业利润总额为3.44万亿,增速仅为1%。而制造业总体的利润增速为-10.8%。亏损是普遍现象,盈利反而成为逆势而上的清流。

在主要的制造业门类中,汽车制造业、石油和煤炭加工业、家具制造业、纺织服装服饰业、农副食品加工业等均呈现显著的负增长,仅烟酒行业和食品制造业保证一定程度的正增长。制造业采购经理指数(PMI)从4月份的47.4%上升到6月份的50.2%。

(二)贫富分化加剧

自2020年疫情暴发以来,社会经历了两轮失业高峰期,分别是2020年疫情刚发生和2022年年初奥密克戎疫情爆发。由于失业率的上升,工人阶级的总工资处于相对下降的状态。

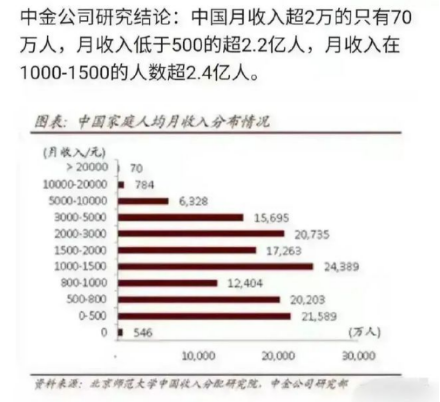

另一方面,中国居民贫富差距极为惊人。按照中金公司的调查报告,全中国约有13亿人人均收入低于5000元,占比为94.85%,是地地道道的无产阶级。收入在5000-20000元的人约有7000万人,这一部分主要由工人贵族和小资产阶级构成(编者:这需要具体分析,很多脑力无产者收入也在这个范围,不一定是工人贵族,也不一定是小资),占比约为5%;收入在20000元以上的约有70万人,是明确的资产阶级(编者:这也需要具体分析,很多大城市的码农、金融民工都是这个收入,远谈不上资产阶级)。而基尼系数的测算更是纷繁复杂。2013年国家统计局公布中国的基尼系数,大致在0.48上下浮动,属于贫富差距较大的档位;而西南财大公布的数据显示中国的基尼系数长期保持在0.6左右,处于高危地带;其他机构基尼系数测算则分别在0.5-0.6不等。无论哪种,都无一例外地说明中国恐怖的贫富差距。

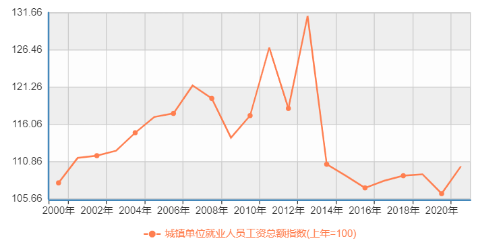

不仅如此,2008年后房价数次暴涨,基本洗劫了从中产(2009-2015时期)到中下贫民(2016-2019时期)的大部分可支配收入,并让他们背上了巨额负债。数据显示,中国居民负债水平已经超过了60%。在2008年全球金融危机发生之后,世界主要资本主义国家均出现居民部门去杠杆趋势,仅中国逆势上升,居民杠杆率在2019年超越德国,2020年超越希腊。

居民部门杠杆率

居民部门杠杆率

虽然中国人均GDP在2020年已经超越10000美元,2021年为1.25万美元,人均国民收入(GNI)2021年为1.24万美元。可由于中国贫富差距巨大,统治阶级掌握着大量的财富,而底层无产者收入水平过低,导致实际消费能力没有纸面数字那么大。2022年一季度,中国居民可支配收入中位数为平均数的82.2%,可见一斑。2020年以来疫情导致中国制造业生产困难,失业率上升和工资增速放缓,消费后劲不足成为必然结果。这一结果自然也会对房地产行业产生巨大影响。

二、房地产

(一)供给

当前中国房地产狭义库存(已竣工的待售现房)约为5.7亿平方米。假设一个小康之家的人均居住面积为33.3平米(即三口之家居住100平米的商品房),则可供约1700余万人居住;广义库存(现房+期房)则达到38亿平方米,可供1.14亿人居住。可见,生产相对过剩是房地产行业的第一个严重问题。2018年底,西南财经大学中国家庭金融调查与研究中心发布的报告显示,中国城镇地区住房空置率是21.4%,商品房空置数量和其它住房空置数量相加,2018年中国整体的空置房屋数量可能至少有1.3亿套。

(二)销售

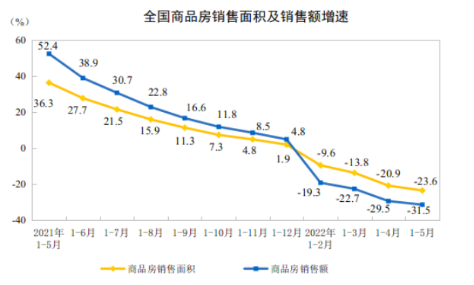

2022年开年以来,全国房地产销售进入负增长时代。

与此同时,商品房景气指数在今年下跌至100以内,在95-96上下震荡。“国房景气指数”也即“房地产开发景气指数”,是衡量整个房地产业发展的综合指标。在该指标中,“100”为警戒线,指数高于100则表明房地产市场兴旺繁荣,低于100则说明房地产市场萧条或出现萧条趋势。当前市场普遍看跌房地产行业,泥潭之中容易形成房地产市场的负反馈系统。

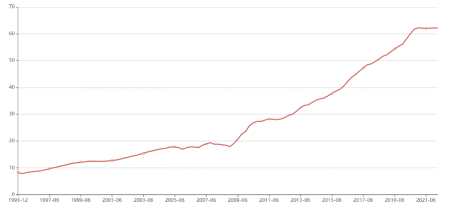

房地产行业销售额下降的根本原因是群众的贫困,而泡沫在其中则扮演了重要的加速器角色。不断消化房地产行业的核心人群是城市化过程中的农村进城人口。当前全国总人口为14.12亿,2021年末常住人口城镇化率为64.72%。发达国家的城市化水平一般在75%上下,当城市化率进入70%以后,进城人口数量会逐渐减少。中国社科院发布的《人口与劳动绿皮书:中国人口与劳动问题报告No.22》预计,2035年后,中国城镇化率峰值大概率出现在75%至80%。相当多的机构预估,在2030年左右,中国城镇化率将达到70-72%左右。当前中国的城市化进程已经由高速转为中速,在2027-2030年前后,将进一步变为低速。届时,新增城镇常住人口将大幅减少。由于中国人口出生率大幅下降,社会普遍预期将在今明两年出现人口负增长。因此,中国可能在中长期内维持14亿人口的规模。以此为基础,未来十年中国新增城市人口数量约为总人口的6-8%,即8500万-1.13亿。而当前中国广义库存和空置房屋是未来进城人口的4倍左右。

如果说人口基数与库存的惊人对比是生产相对过剩的基本底色,那么泡沫式的房价则是危机中最艳丽的色彩。

(三)房价

商品房市场是中国市场经济发展过程中规模最大的金融市场之一。商品房作为具有使用价值的产品,成为资产阶级投机客们保值增值的重要工具。产生这一变化的根本原因在于自由资本主义的逝去和垄断资本主义的到来。自世界进入垄断资本主义时代以来,金融资本成为统治世界的最高层。垄断和金融资本的形成使一批资本无法进入职能资本行列,而成为过剩的资本。过剩的资本如果不能投入到资本增殖的运动中去,便不是资本,只能成为储藏起来的货币。因此,一切过剩的资本都要尽可能的投入到金融领域从事保值增值的事业,金融投机就这样产生了。

伴随着过剩资本的出现和金融垄断资本的扩张,投机事业成为金融资本增殖的重要手段。金融自由化以来,这一趋势变的日益明显。资本疯狂的逐利性导致世界资本主义经济秩序波动不断,侧面反映出世界资本主义经济危机的加深。在金融市场里投机的过剩资本没有生产出一丝一毫的使用价值,但是它却在整个世界中掠夺到超量的垄断利润。这些利润毫无疑问来自于其他资本的价值转移。表现在金融市场中,则是主力收割走巨额收益,散户成为了接盘侠。

房屋租售比和房价收入比是房地产市场泡沫的两个重要指标。

“房屋租售比”即房屋月租金与房屋市场价格之比。2020年,中国房屋租售比为1:611。而国际通行的房屋租售比安全区间为1:200-1:300(我们可以将房屋视作一个金融资产,那么房屋的租金收益可视为该金融资产的利息收益。租赁合同可视为收益凭证。租售比在1:200-1:300则意味着年利息率为4%-6%)。低于该区间则说明房屋价格还有上涨空间,高于该区间则说明房屋销售价格被高估。中国房屋租售比是国际安全区间的2-3倍,作为一项金融资产,其还原利率仅为1-2%,甚至低于银行固定存款利率,可谓“严重高估”。

“房价收入比”是指住房价格与当地居民收入的比值。计算方式为:

该项指标可以用来衡量居民购买房屋的压力。按照帝国主义国家的通行标准,房价收入比在3-6倍之间为合理区间,即:一个挣得平均工资的个人,不吃不喝3-6年可以购买一套房屋。如果我们假设一个个人的工资中有30-40%用于偿还月供,那么一个家庭实际购房所需时间在6-15年应当是合适的。

根据全国百城房价状况和平均工资计算的中国房价收入比,在2020年为13.2,2021年为12。帝国主义通行区间的2-4倍。且个别城市如北京、上海等,其房价收入比超越了30,深圳甚至超越了40。由于中国无产者家庭实际购房代价为“掏空六个钱包”,且月供偿还比例远高于30-40%,有的甚至到达了100%。因此实际表现中,多数家庭购房年限为15-20年左右。在今年,房价收入比更有上升趋势。因为疫情导致全国经济陷入停顿,大量务工人员无法按时上班,相当多的企业破产工人失业。导致无产者的收入出现下滑,偿还月供的能力下降。而接踵而至的就是“断供潮”。

当前中国的房地产市场处在泡沫严重的时刻,一方面是供过于求,生产相对过剩;另一方面是金融投机,价格虚高。危机和崩溃将成为房地产市场的必然结果。

三、此时上车吗

最近有专家称,今年是上车的好时机。由于各地房市松绑,鼓励购房政策相继提出,对于个人来说似乎是一个较佳的购房时刻。

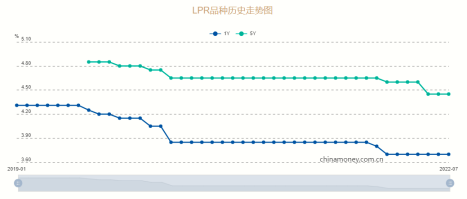

自从2020年疫情暴发以来,中国贷款市场报价利率(LPR)持续下调,在2021年底和2022年初时再次下调。其中,5年期LPR从4.6%下调至4.45%。全国多个城市已经陆续降低购房门槛,甚至部分城市出现“房票换房”、“粮食换房”、“公务员优先录取购房的应届毕业生”等诸多奇葩操作。

问题来了:在这样的所谓“优惠条件”背景下,群众应当上车购房吗?

面对任何问题,如果抛开它的背景来空洞的谈论,势必是在掩耳盗铃。在中国房市发展的今天,房地产市场泡沫已然成为一个极端严重的大事件。谁将“泡沫”二字避开,挑挑拣拣,去发表一些无害化的、歌舞升平式的言论,不过是做贼心虚时的表现罢了。在过去,每当中国经济出现萧条趋势时,刺激房地产市场都是必然选择。然而在今年,这一招不好用了。从3月开始,各地楼市限购政策逐渐放开,至5月中央下调LPR,至6月前后上海放开,各项政策都对市场发出友好声音。全国固定资产投资增速也一直维持在6-7%上下,唯独房地产投资增速不断下滑,在6月份降至-5.4%,房地产销售面积累计增速直降22%,核心是期房销售面积骤降。

房地产市场不是一个简单的商品市场,也是蕴含着惊人泡沫的金融市场。将危机的大背景拿掉,单讲在这个条件下的“优惠力度”,好似现在的商品是一个香馍馍,就等无知的人跳进这个坑中。

每当危机将要爆发时,都是它最为诱人的时刻。