日志 > 商友圈小秘书的全部日志 > 行业交流

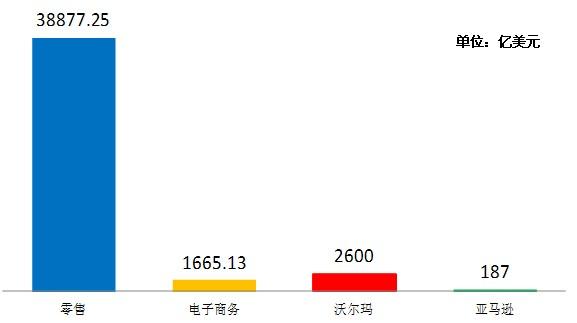

首先由于传统零售在中国不像北美过于成熟和强大,中国网购蚕食传统零售渠道的市场份额,而美国更多是零售业的补充;

在城市群密度高的区域,网络购物模式由于运营成本低于传统零售,将对传统零售形成直接冲击;在城市群密度低的区域,由于中国传统零售依然无法有效覆盖广阔的市场,网络购物模式能够提供更加丰富的购物选择,其长尾特征更加明显,也将对传统零售形成直接冲击;

沃尔玛和亚马逊的案例研究表明:零售业态的大变迁,主要体现在新的模式能更深地渗透到产品供应链中,大幅提升供应链的运作效率,为消费者创造真实价值 ;

与目前占据网购绝对优势的纯平台型电商模式(只控制信息流和现金流,如B2C的淘宝商城,C2C的淘宝集市)相比,由于综合B2C模式(控制平台资源和物流资源,如京东商城)对上下游的服务更具粘性,能提供更好的客户体验。我认为,综合B2C模式最终将取代纯平台型的市场主导地位;

资本和管理团队将造就未来中国最具竞争力的B2C电商,而全国仓储布局和运营效率则是其竞争力的表现形式。在这点上,题主还漏了一个苏宁易购,未来三~五年,中国最有竞争力的综合性B2C电商将在京东商城,亚马逊中国和苏宁易购中间产生,下面我们就来比较三者

先来看看擂主亚马逊的表现:

在1995年美国的电商开始发展的时候,是面临着强大的对手的,也就是沃尔玛,实际上在1960年代沃尔玛就确定了一个原则,「从小镇入手,凡人口超过4,000人的小镇就建店」,到1995年沃尔玛在全美已有1,359个门店,而且主要在小镇,我们来看看沃尔玛在全美的「细胞繁殖」式扩张路径(1961-2010),这就是亚马逊当时面临的对手

时至今日,在美国本土,传统零售业强大依旧,电商弱小

再来看看我国的大环境:

中国发展电商时,传统零售业其实是欠发达的:

表现之一就是中国大卖场的普及率不高,连锁零售商的覆盖率也不高

我们可以横向对比一下

家电连锁零售商国美(1987年创立),于今仅在336个城市拥有门店;

家电连锁零售商苏宁(1990年创立),于今仅在231个城市拥有门店 ;

跨国的零售商在中国的覆盖率更低,如沃尔玛仅在120个城市拥有门店;

欠发达的表现之二:中国零售业态的集中度不高:

上图我们可以看到中国前20家零售商只占城市零售总额的13%左右。而截止2010年,中国最大的零售商高鑫零售仅占12%的市场份额。

欠发达的表现之三:中国传统零售渠道复杂且冗余

上图我们可以看到中国零售供应链复杂且冗余,导致电商更快速地蚕食传统零售渠道的市场份额,下面我们再来看看物流成本这块:

上图我们可以看到中国零售供应链复杂且冗余,导致电商更快速地蚕食传统零售渠道的市场份额,下面我们再来看看物流成本这块:

电商物流总成本:配送、仓储及人员占据了95%,其中配送成本中,末端配送占据了53%

中国综合物流配送成本较低,配送成本越低,则客单价低,能够进入网络购物的商品越多则适合更多商品网购,这当然是有原因的:

1:经济地理结构决定末端配送成本(最后一公里):人口密度越高,配送成本越低,美国地广人稀且人口居住相对分散:

2010年,美国超过500万以上人口的城市仅9个

我们看到美国人口的分布密度很分散,而中国地少人多且人口居住相对集中:2008年,中国人口超过600万的城市就有44个 ;

上图可见,中国每平方公里平均人口密度为130人,约是世界人口密度的3.3倍,且中国人口分布很不均衡:东部沿海地区人口密集,每平方公里超过400人;中部地区每平方公里为200多人;而西部高原地区人口稀少,每平方公里不足10人。

人口越稠密,某一城市日包裹配送量越大,成本则越低

2:中国劳动力成本远低于美国,人工成本相对低 ;

3:中国城市中央商务区地价很高,而几十公里之外的地价急剧下降,仓储成本可以有效降低。这对电子商务可行,对实体零售不行。

国内在城市群密度高的区域,网络购物模式运营成本低于传统零售 ;

在城市群密度低的区域,网络购物模式能够提供更加丰富的购物选择;

综上所述,所以在国内的不同区域,电商都有优势。

我们来看看三家电商的比较:

仓储运营中心的覆盖情况:

这是京东的仓储的分布情况

苏宁易购的

我们再随机地从4家电商的最普通商品---书籍,3C,大家电和日用品中抽取相同的10件产品,并比较价格和品种丰富度(结果不具有代表性,只是小测试)

在书籍中,就品类的丰富程度和价格,京东优势最为明显

在3C中,就价格而言,京东和亚马逊中国优势明显,品类当当最多

在大型家电中,就价格而言,亚马逊中国最优,而京东拥有最多的品类

然而就供应链的发展来说,京东无疑使最接近于未来模式的

然而就供应链的发展来说,京东无疑使最接近于未来模式的

再来看看擂主亚马逊的优势,主要有三点:物流,IT,免税:

亚马逊的仓储物流服务(Fulfillment by Amazon, FBA),亚马逊通过仓储服务收入(FAB)抵消掉部分自己的物流成本

再来看看亚马逊的IT优势

云计算领域领先公司:

最后来看看因为免税,亚马逊和其零售业竞争对手的价格差异

————————————————————分割线—————————————————————

综上所述,擂主亚马逊通过布局大型仓储运营中心,将供应商或者消费者分散的信息流和物流集中了起来,发挥规模效应,降低了整个供应链的运行成本,最终打败竞争对手,抢占更多市场份额 ,然而这些优势在中国,除了IT技术,其他便算不得优势了

目前国内的电商物流现状:参与国内B2C电商物流配送有三方,一是定位高端和国际的外资快递,如FedEx, DHL,UPS等,配送的通常是价格重量比高的商品;二是有实力的综合性电商,如京东商城,苏宁易购,和亚马逊中国,在小商品(图书,3C)上自建仓储和配送队伍,在大家电上自建仓储和第三方配送队伍;三是第三方物流,众多中小电商最经济,也是最多的选择,占据80%的市场份额。

其中京东目前的自建仓库投入很大。自建仓储由于规模经济的考虑需要极大的投入,购地、建仓库、建配套设施。只有资金雄厚的电商才有实力超前投资,布局全国,而一旦形成规模效应,则在成本上就比竞争对手有很大优势。例如京东商城的「亚洲一号」仓库的投入为8亿-10亿。

所以从物流成本,仓储规模,商品的价格和种类优势上来看,我看好京东。

在城市群密度高的区域,网络购物模式由于运营成本低于传统零售,将对传统零售形成直接冲击;在城市群密度低的区域,由于中国传统零售依然无法有效覆盖广阔的市场,网络购物模式能够提供更加丰富的购物选择,其长尾特征更加明显,也将对传统零售形成直接冲击;

沃尔玛和亚马逊的案例研究表明:零售业态的大变迁,主要体现在新的模式能更深地渗透到产品供应链中,大幅提升供应链的运作效率,为消费者创造真实价值 ;

与目前占据网购绝对优势的纯平台型电商模式(只控制信息流和现金流,如B2C的淘宝商城,C2C的淘宝集市)相比,由于综合B2C模式(控制平台资源和物流资源,如京东商城)对上下游的服务更具粘性,能提供更好的客户体验。我认为,综合B2C模式最终将取代纯平台型的市场主导地位;

资本和管理团队将造就未来中国最具竞争力的B2C电商,而全国仓储布局和运营效率则是其竞争力的表现形式。在这点上,题主还漏了一个苏宁易购,未来三~五年,中国最有竞争力的综合性B2C电商将在京东商城,亚马逊中国和苏宁易购中间产生,下面我们就来比较三者

先来看看擂主亚马逊的表现:

在1995年美国的电商开始发展的时候,是面临着强大的对手的,也就是沃尔玛,实际上在1960年代沃尔玛就确定了一个原则,「从小镇入手,凡人口超过4,000人的小镇就建店」,到1995年沃尔玛在全美已有1,359个门店,而且主要在小镇,我们来看看沃尔玛在全美的「细胞繁殖」式扩张路径(1961-2010),这就是亚马逊当时面临的对手

时至今日,在美国本土,传统零售业强大依旧,电商弱小

再来看看我国的大环境:

中国发展电商时,传统零售业其实是欠发达的:

表现之一就是中国大卖场的普及率不高,连锁零售商的覆盖率也不高

我们可以横向对比一下

家电连锁零售商国美(1987年创立),于今仅在336个城市拥有门店;

家电连锁零售商苏宁(1990年创立),于今仅在231个城市拥有门店 ;

跨国的零售商在中国的覆盖率更低,如沃尔玛仅在120个城市拥有门店;

欠发达的表现之二:中国零售业态的集中度不高:

上图我们可以看到中国前20家零售商只占城市零售总额的13%左右。而截止2010年,中国最大的零售商高鑫零售仅占12%的市场份额。

欠发达的表现之三:中国传统零售渠道复杂且冗余

上图我们可以看到中国零售供应链复杂且冗余,导致电商更快速地蚕食传统零售渠道的市场份额,下面我们再来看看物流成本这块:电商物流总成本:配送、仓储及人员占据了95%,其中配送成本中,末端配送占据了53%

中国综合物流配送成本较低,配送成本越低,则客单价低,能够进入网络购物的商品越多则适合更多商品网购,这当然是有原因的:

1:经济地理结构决定末端配送成本(最后一公里):人口密度越高,配送成本越低,美国地广人稀且人口居住相对分散:

2010年,美国超过500万以上人口的城市仅9个

我们看到美国人口的分布密度很分散,而中国地少人多且人口居住相对集中:2008年,中国人口超过600万的城市就有44个 ;

上图可见,中国每平方公里平均人口密度为130人,约是世界人口密度的3.3倍,且中国人口分布很不均衡:东部沿海地区人口密集,每平方公里超过400人;中部地区每平方公里为200多人;而西部高原地区人口稀少,每平方公里不足10人。

人口越稠密,某一城市日包裹配送量越大,成本则越低

2:中国劳动力成本远低于美国,人工成本相对低 ;

3:中国城市中央商务区地价很高,而几十公里之外的地价急剧下降,仓储成本可以有效降低。这对电子商务可行,对实体零售不行。

国内在城市群密度高的区域,网络购物模式运营成本低于传统零售 ;

在城市群密度低的区域,网络购物模式能够提供更加丰富的购物选择;

综上所述,所以在国内的不同区域,电商都有优势。

我们来看看三家电商的比较:

仓储运营中心的覆盖情况:

这是京东的仓储的分布情况

苏宁易购的

我们再随机地从4家电商的最普通商品---书籍,3C,大家电和日用品中抽取相同的10件产品,并比较价格和品种丰富度(结果不具有代表性,只是小测试)

在书籍中,就品类的丰富程度和价格,京东优势最为明显

在3C中,就价格而言,京东和亚马逊中国优势明显,品类当当最多

在大型家电中,就价格而言,亚马逊中国最优,而京东拥有最多的品类

然而就供应链的发展来说,京东无疑使最接近于未来模式的再来看看擂主亚马逊的优势,主要有三点:物流,IT,免税:

亚马逊的仓储物流服务(Fulfillment by Amazon, FBA),亚马逊通过仓储服务收入(FAB)抵消掉部分自己的物流成本

再来看看亚马逊的IT优势

云计算领域领先公司:

最后来看看因为免税,亚马逊和其零售业竞争对手的价格差异

————————————————————分割线—————————————————————

综上所述,擂主亚马逊通过布局大型仓储运营中心,将供应商或者消费者分散的信息流和物流集中了起来,发挥规模效应,降低了整个供应链的运行成本,最终打败竞争对手,抢占更多市场份额 ,然而这些优势在中国,除了IT技术,其他便算不得优势了

目前国内的电商物流现状:参与国内B2C电商物流配送有三方,一是定位高端和国际的外资快递,如FedEx, DHL,UPS等,配送的通常是价格重量比高的商品;二是有实力的综合性电商,如京东商城,苏宁易购,和亚马逊中国,在小商品(图书,3C)上自建仓储和配送队伍,在大家电上自建仓储和第三方配送队伍;三是第三方物流,众多中小电商最经济,也是最多的选择,占据80%的市场份额。

其中京东目前的自建仓库投入很大。自建仓储由于规模经济的考虑需要极大的投入,购地、建仓库、建配套设施。只有资金雄厚的电商才有实力超前投资,布局全国,而一旦形成规模效应,则在成本上就比竞争对手有很大优势。例如京东商城的「亚洲一号」仓库的投入为8亿-10亿。

所以从物流成本,仓储规模,商品的价格和种类优势上来看,我看好京东。

最后修改时间: 2019-09-25 01:44